图:生猪存栏量明年料将上升,饲料板块还值得关注吗?

作者:格隆汇·史蒂芬老梦

飞在天上的猪,似乎稍微那么消停了那么一点儿。近期,生猪价格出现了下滑,据饲料行业信息网数据统计,11月4日全国各省外三元猪均价已跌至37.59元/公斤,相较于上周同期下降0.14元/公斤。在当日全国27个省、直辖市中,26个省份的肉价出现下跌,仅有一个省份出现上涨。这一趋势似乎预示着生猪市场的调整。

然而,国常会上再度提出要继续多措并举恢复生猪生产,保障饲料供应,以促进禽肉、牛羊肉生产,确保市场供应,并遏制产品价格过快上涨。从国家政府层面密集的鼓励政策、指导意见及国务院副总理“力争明年基本恢复到正常水平”的决心来看,生猪的存栏量终究还是要上去的,而且时间点大约在明年。

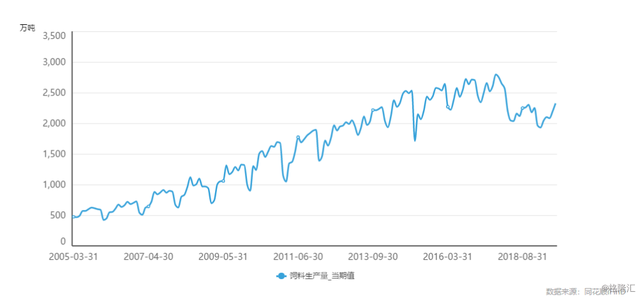

尽管当前生猪存栏量有所下滑,但考虑到政策支持和市场趋势,明年生猪存栏量有望回升。在存栏量上升的背景下,作为养殖行业上游的饲料行业无疑将最先受益。事实上,饲料行业在猪肉替代效应下,前三季的业绩并不差,其总产量稳步增长,且产品按适用产业链下游行业可划分为猪饲料、蛋禽饲料、肉禽饲料、水产饲料等。

对于饲料行业的增长逻辑,最大的利好便是国内人均肉类消费量仍具有较大的上升空间。据统计,截至2017年全国居民人均肉类消费量为26.67千克/年,而全球人均猪禽牛羊肉消费量为34.66公斤/年,发达国家人均消费量甚至达到68.36公斤/年。随着国民收入提升,肉类消费量有望持续提升,这将拉动饲料需求保持增长。

此外,生猪规模化养殖的普及也将对饲料行业产生积极影响。目前,国内年出栏50头以下的养殖场占比仍高达95%左右,随着规模化养殖的普及,散养户的自配料亦会被规模化养殖的工业饲料所替代。这将进一步推动饲料行业的发展。

在投资方面,饲料行业的投资机会主要集中在龙头企业和上游原料供应商。龙头企业如新希望、海大集团等已涉足生猪养殖、禽养殖等下游产业,具有较好的业绩增长保障。而上游原料供应商如维生素VA、VE制造业龙头以及氨基酸类添加剂供应商等,也将受益于生猪存栏量的回升和饲料需求的增加。

综上所述,生猪存栏量明年若如大家所愿出现回升,对于饲料行业而言未尝不是极好的发展契机。投资者可关注饲料行业的龙头企业以及上游原料供应商,以捕捉这一行业的发展机遇。

图源:同花顺iFinD

图源:东莞证券研报

图源:东莞证券研报

图源:同花顺iFinD

转载请注明来自中天华康,本文标题:《生猪存栏量明年预计上升,饲料板块是否仍具投资价值?》

世界十大放心婴幼儿奶粉品牌及其育儿知识,世界十大放心婴幼儿奶粉品牌与育儿知识概览

君乐宝优萃与旗帜,深度解析育儿知识文章,君乐宝优萃与旗帜育儿知识深度解析

意外怀孕没吃叶酸怎么办?全面解读孕期营养与保健,孕期营养与保健,意外怀孕没吃叶酸如何应对?全面解读指南

孕妇最建议买的三个牌子——育儿知识详解,孕妇最建议购买的三个品牌育儿知识详解

育儿知识文章,关于完达山中老年奶粉价格及其重要性,完达山中老年奶粉价格及其重要性解析,育儿知识必读文章

育儿知识文章,牛奶粉十大品牌排行榜及其选购指南,育儿知识分享,牛奶粉十大品牌排行榜及选购指南

想要个女儿怎么备孕,如何备孕生女儿?备孕攻略分享!

育儿知识,奶粉的排名及其重要性,奶粉排名与育儿知识的重要性解读

京公网安备11000000000001号

京公网安备11000000000001号

发表评论